In der Diskussion um den Neubau eines Hallenbades in Hüttenberg werden immer wieder verlässliche Zahlen zu den Investitions- und zu den Folgekosten gefordert. Diese hätten wir uns von der Verwaltung der Gemeinde gewünscht. Sie liegen aber nicht vor. So kommt es, dass die Befürworter und die Gegner des Neubaus eines Hallenbades unterschiedliche Zahlen nennen.

In diesem Beitrag wollen wir eine realistische und transparente Schätzung der Investitions- und Folgekosten darstellen.

In aller Kürze: Bei einem Investitionsvolumen von 8 Millionen EURO brutto mit Förderungen und Zuschüssen von ca. 2 Millionen EURO ist mit einer jährlichen Mehrbelastung des Ergebnishaushaltes der Gemeinde Hüttenberg von ca. 172.000 EUR zu rechnen.

Investitionsvolumen

Die Anforderungen an das neue Bad sind im Bau- und Verkehrsausschuss zu erarbeiten und durch die Gemeindevertretung festzulegen. Ein Investitionsvolumen von 8 Millionen EUR brutto sollte ausreichen, ein vergleichbares Bad neu zu bauen. Die „Deutsche Gesellschaft für das Badewesen GmbH“ hatte im Rahmen der „Evaluierung Sanierungskonzept Hallenbad Hüttenberg“ eine Schätzung für die Neubaukosten eines Hallenbades mit fünf Bahnen ein Investitionssumme von 7,33 Millionen EUR brutto veranschlagt. In Werdohl (Sauerland) wurde ein Hallenbad mit erweiterter Ausstattung für eine ähnliche Investitionssumme erstellt.

Neben dem Investitionsvolumen brutto ist das Investitionsvolumen netto für die weiteren Berechnungen (z.B. Abschreibungen) wichtig. Das Investitionsvolumen netto liegt bei ca. 6,72 Millionen EUR.

Förderungen und Zuschüsse

An Förderungen und Zuschüssen werden ca. 2 Millionen EUR angesetzt. Diese setzen sich wie folgt zusammen:

SWIM Förderung: Diese Förderung erfolgt durch das Land Hessen. Ein entsprechender Förderantrag ist zu stellen. Die Maximalförderung beträgt 1 Millionen EUR. Es ist anzunehmen, dass die Gemeinde Hüttenberg bei einem Neubau den Maximalbetrag der Förderung erhält. Diese Förderung minimiert den Abschreibungsbetrag.

Hessenkasse: Das Land Hessen hat der Gemeinde Hüttenberg für Investitionsmaßnahmen einen Förderbetrag von ca. 2 Millionen EUR zugesagt. Die Gemeinde entscheidet selbst, in welche Maßnahmen die Fördergelder einfließen (Hallenbad, Bürgerhäuser, Kindergärten, …). Aus dem zugesagten Betrag haben wir einen Anteil von 700.000 EUR in unserer Berechnung angesetzt. Diese Förderung minimiert den Abschreibungsbetrag.

Zuschuss Trägerverein und Spenden: Der Trägerverein hat der Gemeinde einen Zuschuss von 300.000 EUR zugesagt. Weiterhin sind mittlerweile weitere Spendenzusagen von ca. 50.000 EUR für das Hallenbad eingegangen.

Volumen Darlehensaufnahme und Abschreibung

Das Darlehensvolumen von ca. 5,95 Millionen EUR ergibt sich aus dem Investitionsvolumen brutto in EUR abzüglich der Förderungen und Zuschüsse. In dieser Berechnung wird davon ausgegangen, dass die Gemeinde den gesamten Betrag als Darlehen aufnimmt. Evtl. kann ein Teil des Volumens aus eigenen Mitteln des Finanzhaushaltes gedeckt werden. Die Darlehensaufnahme und die jährlichen Zinsen würden dadurch reduziert werden.

Der Abschreibungswert in EUR ergibt sich aus dem Investitionsvolumen netto in EUR abzüglich den Förderungen aus dem SWIM-Programm und der Hessenkasse.

Jährliche Mehrbelastung im Ergebnishaushalt

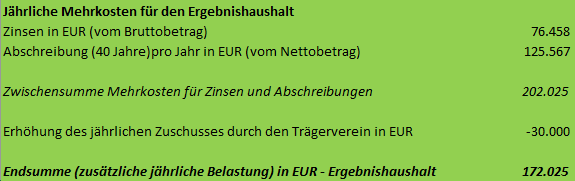

Die jährlichen Mehrbelastungen setzen sich aus den Zinsen und den Abschreibungen zusammen.

Den Zinsen liegt ein Zinssatz von 1,285 % zugrunde. Die Laufzeit des Darlehens beträgt 30 Jahre. Es ist von einer jährlichen Zinsbelastung von ca. 76.500 EUR auszugehen.

Die Abschreibungen haben eine Laufzeit von 40 Jahren. Es findet eine lineare Abschreibung statt. Die jährlichen Abschreibungen betragen ca. 125.600 EUR.

Somit ergeben sich jährliche Mehrkosten von ca. 202.000 EUR.

Der Trägerverein hat zugesagt, seinen jährlichen Zuschuss um 30.000 EUR zu erhöhen.

Unter Berücksichtigung dieses Zuschusses ergeben sich jährliche zusätzliche Mehrkosten im Ergebnishaushalt von ca. 172.000 EUR.

Auswirkungen auf die Grundsteuer B (bezogen auf den Ergebnishaushalt)

Sollte der Ergebnishaushalt der Gemeinde Hüttenberg die jährlichen zusätzlichen Mehrkosten von ca. 172.000 EUR nicht decken können, dann würde es zu einer Erhöhung der Grundsteuer B von ca. 57 Prozentpunkten (und nicht Prozent!) kommen.

Dies würde bei einem bisherigen jährlichen Beitrag von 260 EUR der Grundsteuer B zu einer Steigerung von ca. 30 EUR pro Jahr oder 2,50 EUR pro Monat führen.

Jährliche Mehrbelastung im Finanzhaushalt

Die jährlichen Mehrbelastungen im Finanzhaushalt setzen sich aus den Zinsen und der Tilgung zusammen. Den Zinsen liegt ein Zinssatz von 1,285 % zugrunde. Die Laufzeit des Darlehens beträgt 30 Jahre. Es ist von einer jährlichen Belastung für Zinsen und Tilgung von ca. 240.000 EUR auszugehen.

Der Trägerverein hat zugesagt, seinen jährlichen Zuschuss um 30.000 EUR zu erhöhen.

Unter Berücksichtigung dieses Zuschusses ergeben sich jährliche zusätzliche Mehrkosten im Finanzhaushalt von ca. 210.000 EUR.

Sollte der Finanzhaushalt der Gemeinde Hüttenberg die jährlichen zusätzlichen Mehrkosten von ca. 210.000 EUR nicht decken können, dann würde es zu einer Erhöhung der Grundsteuer B von ca. 70 Prozentpunkten (und nicht Prozent!) kommen.

Dies würde bei einem bisherigen jährlichen Beitrag von 260 EUR der Grundsteuer B zu einer Steigerung von ca. 36 EUR pro Jahr oder 3,00 EUR pro Monat führen.

Beide Berechnungen (Ergebnis- und Finanzhaushalt) sind separat zu betrachten. Die zusätzlichen jährlichen Kosten und die daraus evtl. resultierende Erhöhung der Grundsteuer B dürfen nicht addiert werden.

Erstellt durch Dierk Rink / Stand: 15.10.2020